社畜です(=゚ω゚)ノ

自分は企業に勤めながら不動産賃貸業を営んでおり、毎年確定申告を行っています。

申告は青色申告で、会計事務所さんに申告は外注しているのですが、大半の兼業大家さんは自身で確定申告されている人が多いのではないでしょうか。

今日は大家業に限らず副業をしながら会社に勤めている方々が、確定申告をする時に「会社に副業がバレない申告方法」を説明したいと思います。

確定申告が面倒に感じる人には、便利なシステムもありますので併せて紹介させて頂きます。

会社に秘密にしたい確定申告は意外と簡単な作業だった

私も毎年最大の注意を払って行っている「会社に知られたくない副業収入の確定申告」ですが、雑所得として副業の確定申告を行う場合に、住民税に注意が必要なのです。

副業が会社にバレる最大の原因は、住民税がきっかけで会社に知られてしまうのです。

住民税の徴収方法は給与がある私たちの場合、住民税を会社が私たちに代わって納税しています。※特別徴収と言います。

特別徴収とは、簡単に説明すると、皆さんの給与から会社が税金を天引きして代わりに納税してくれることです。

(=゚ω゚)ノ凄く便利なんですが、否応なしに徴収されているので。

意外と税金の支払額に無頓着な人も多いです。

ここが国の作戦なのかもしれませんが。

要するに副業での雑所得がある場合に、特別徴収で納税すると会社からの年収に対して支払う住民税の金額が多くなってしまうので、総務は直ぐに気がつき「副業してる?」と疑われてしまうのです。

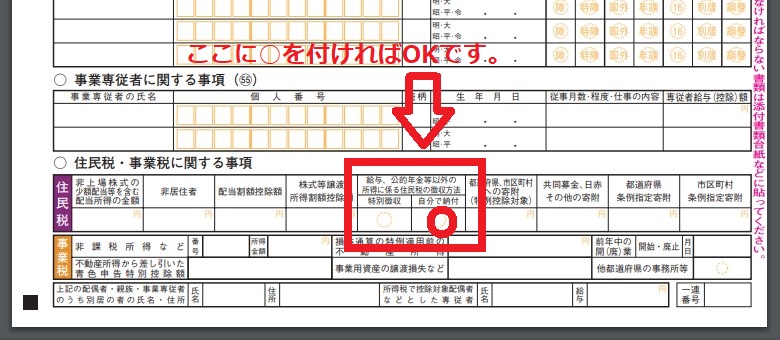

そこで、確定申告書を作成する際に「確定申告分の住民税の支払いを普通徴収にする」ことをお勧めします。

普通徴収て何ぞや?と思う方もいると思うので簡単に流れを説明すると、確定申告した副業分の住民税支払いが給与天引きではなく、自宅に納付書が送られ、皆さんがコンビニとか銀行とかで都度支払い納付するんです。

面倒かもしれませんが、副業が会社に知られて立場が危うくなる位なら面倒でも我慢しましょう。

普通徴収になっているかどうかは、確定申告書の「住民税・事業税に関する事項」にある「自分で納付」に〇を記入さえすればOKですので、しっかり確認しましょう。

確定申告が必要な人って、どんな人か

そもそもですが、普通に会社に勤めているだけの給料所得だけの人なら、会社が代わりに確定申告を行ってくれるので自分で確定申告をする必要がありません。※年末調整って書類が「それ」です。

しかし、私たちのように会社には内緒で副業をしており副業の所得額が年間で20万円を超えた場合は自分で確定申告を行う義務があります。

20万円を超える所得と言うのは、収入から経費を引いた金額の事を指していて、収入が50万で経費が20万だったら所得は30万になるので確定申告対象者になるわけです。

これは、副業だけに限った話しではなく、確定申告を行う必要があるのは次のどれかに該当する人で、皆さんに該当する可能性が高い項目だけ抜粋してみたので、下の表をご覧下さい。

まずは復業している方々が苦手としている国税庁のホームページに記載されている「確定申告が必要な人の定義」を書きます。

■給与の年間収入金額が2,000万円を超える人(これは副業に関係ありません)

★1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

★2か所以上から給与の支払を受けている人のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得及び退職所得以外の所得金額との合計額が20万円を超える人

(注) 給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、かつ、給与所得及び退職所得以外の所得金額との合計額が20万円以下の人は、申告の必要はありません。

■同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

■災害減免法により源泉徴収の猶予などを受けている人

■源泉徴収義務のない者から給与等の支払を受けている人

■退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

(引用:国税庁HP 給与所得者で確定申告が必要な人)

上記の青色で記載した項目が、皆さんに該当する事が多いと思います。

確定申告のメリットは、仮に1年の収益が赤字だった場合に会社の給与から引かれている税金の一部還付が受けられる可能性がある事ですね。

副業と所得と判断される主な項目とは

一言で副業と言っても、どう言った副業を行っているのか、どう言った状況で収入が発生したのかによって、税務署で判断する項目が違います。

皆さんに該当する可能性が高いと思う項目だけを今回は記載します。

| 項目 | 主立った内容 |

|---|---|

| 利子 所得 | 預金や公社債などによる利子、または利息的なもの |

| 配当 所得 | 株や企業等への出資金で得た配当や投資信託による分配金など(iDeCoやNISAは条件内であれば「税金は発生しません」) |

| 不動産 所得 | 土地や建物などの貸付(家賃)など(自分はこの項目が主に当てはまる項目です) |

| 事業 所得 | 農業、漁業、製造業、卸売業、小売業、サービス業など、事業収入【 (=゚ω゚)ノこちらは今回気にしなくてOKです 】 |

| 給与所得 | 勤務先から受ける給料、賞与(ボーナス)など(確定申告する時には会社の給与と合わせて申告が必要なため) |

| 退職 所得 | 勤め先を退職する事によって、会社から支払われる退職金や退職手当など |

| 譲渡 所得 | 土地、建物、ゴルフ会員権などの譲渡 ※所有する不動産を売却した場合、自分は該当する事になります |

| 一時 所得 | 懸賞、競馬の払戻金、生命保険の一時金などの 上記に該当内容が無い一時的な所得 |

| 雑所得 | 転売やフリマ系で得た利益、ブログの広告収入、情報商材販売、ライティングなどの原稿料、FXや仮想通貨取引の(暗号資産)の売買、年金受給、その他の副業で得た上記に該当しない所得 |

判断に迷う項目の選択も

自分も初期の頃は迷っていたのですが、雑所得と事業所得の区分けには明確な基準が存在しておらず、税務署に毎度のように勉強しに行って聞いてみました。

税務署の方も「そこ、解釈の違いとかも多いのですが、判断基準にする内容はありますよ」との事で、ご指導を頂いてまいりました。

結果として判断される基準らしき内容は「事業所得として確定申告を行う場合、帳簿の作成義務がある」と言う反面「雑所得の場合は義務が無い」と言う感じですね。

職員の方も難しい判断らしいので、できるなら会計事務所さんと相談しながら判断した方が良いかと思います。

パートや日雇いで複数の企業から給与を取得している人の場合

これは、パート勤務されている奥様に多いと思いますね。

会社勤めをされている自分や皆さんの場合、マイナンバー制度があるので速攻会社にバレルと思うので、副業と言うなの複数の企業に雇用される働き方(深夜のコンビニとか工事現場とか)はお勧めしません。

本業の給与と、副業の給与(アルバイト)がある場合「どちらも給与所得として計算して確定申告を行わなければならない」ことになってしまうからです。

副業を認めている企業なら問題ないですが、日本は副業を認めるのに後ろ向きな会社が多いので、この働き方はあなたの立場が悪くなる可能性が高いので注意して下さい。

雑所得になる副業は給与以外の副業がほとんど該当するので、上記表の所得項目のどちらにも該当しないために、「副業のほとんどは雑所得扱い」と考えていた方が良いでしょう。

確定申告をしてみよう

確定申告する基準の該当日は「前年の1月1日~12月31日まで」に発生した全てのお金の流れを申告する事になります。

12月に発生した費用を翌月(翌年)の1月に支払う場合、申請の仕方によって「前年の経費として認められる」ので、手順や申告方法など詳しくは会計事務所さんに聞くのが一番です。

注意!確定申告には提出期限が決められています

確定申告を税務署に提出する期限は、1年間(前年)の所得を、翌年(本年)の2月16日~3月15日までに申告書を作成して提出しなければならない決まりがあります。

期限前でも期限後でも提出は駄目ですので、ここは決まりに従って提出しましょう。

※受付開始日や受付終了日が税務署の休日の場合は翌営業日になるので、こちらも覚えて下さい。

申請書は慣れれば簡単だが作成ミスも多いので注意を

最初は緊張しながら書類を作るので、何度も書類の見直しをするかと思うのですが、慣れてくると案外イージーミスが高確率で発生します。

提出後に修正申請をするのは時間も手間も取られるので、自分は税金のプロである会計事務所にお金を払って申告しています。

会計事務所の職員にも不動産の税金に詳しくない人がいるので、知り合いで確定申告をしている人に紹介してもらうのが良いかと思います。

ただ、不動産の確定申告は案外簡単なので、自分で経験して提出するのも良いと思います(私は申告漏れが嫌なので初年度から会計事務所を使っています。その理由はこちら)

副業で得た所得が「給与所得か雑所得かで申告書の作成方法が違う」ので注意して欲しいのですが、今回は雑所得で申請する人向けに解説します。※こちらの方が該当者が多いと思うので

申請書は決められた書式と必要書類を一緒に提出する

申告書の作成は、国税庁にある申告書作成コーナーや確定申告相談窓口、クラウドサービスやソフトウェアを使って作成する事になります。

雑所得を計算する必要が当然あるので、昨年1年間の収入と収入を得るのに支払った必要経費を計算します。※絶対に関係ない支出を経費計上しては駄目ですよ。

雑所得の収入金額と必要経費は、入出金の時期ではなく実現した時期で計上するのが基本です。

昨年の12月に商品を納品し、今年の1月に入金収入があった場合、昨年の収入ではなくて今年の収入として計算しなければなりません。※必要経費も同じ考えで処理しましょう。

併せてですが、申告には会社の給与額を証明する事も必要になるので、年末に配布される源泉徴収票も準備して下さい。※提出はコピーでも大丈夫ですよ。

雑所得の収入と必要経費が確定したら「確定申告書A」(給与所得者用の申告書のこと)の給与所得と雑所得の欄を入力します。

例外として年末調整で対応できない控除等がある場合は「確定申告書B」(所得全般に対応した申告書のこと)を使用します。

私の場合は確定申告書Bで毎年申告しています。たぶん(笑)

本業の給与所得は単純に源泉徴収票の数値を入力さえすれば良いので何も難しくないですね。

大切なのはこちらの方で、副業の利益は雑所得として、確定した収入額と必要経費を入力し申告書の作成がこれで完了です。意外と簡単だったでしょ(^^)

この他には、適用したい所得控除があるのであれば入力しておきましょう。※所得控除はこんな物です

雑所得として申請する場合、税務署へ提出書類は以下のものになります。

- 確定申告書Aか確定申告書Bの該当する方

- 源泉徴収票(本業の源泉徴収票を添付します)

- マイナンバーカードか通知カードのコピー

- 身分証明書(運転免許証やパスポート、健康保険証のコピーなど、あなたの身分が証明できると税務署が判断できるもの)

完成したら管轄の税務署へ提出して終了

申告書の作成が完了したら申請前にもう一回書類の不備がないかを確認した方が良いです。

確認も終わり完成したら皆さんの地域を管轄する税務署へ提出です。

提出方法には何通りか選択ができ、税務署の窓口へ直接持参(非常に混むのでお勧めしません)、郵送で送るか電子申告のe-Taxがあります。

電子申告は税務署の混雑も関係ないですし、24時間受付しているので便利なのですが「一番おいしいい、税金の控除額が優遇される」のが最大の魅力ですね。

ご年配の方々は持参する人も多いので、処理に時間がかかるので「丸一日近く順番待ち」なんて事もあるので、超お勧めしません(-_-;)

書類の管理は定期的に処理しないと大変な事になります。

経費の領収書などを放置したままで、年末になってから確定申告の準備に取りかかると「あれ?これ何の経費だったかな・・・」と記憶が曖昧な案件が続出します。

税務調査に入った際に、税務官の質問に答えれない案件は経費として認められない事が多いので、修正申告した上に追徴課税を取られる事もあるので、正規の経費であっても「記録を残す事が重要」になってきます。

とても面倒な作業ですが、私の場合は会計事務所にお願いするだけでなく「クラウドサービス」を利用して毎月の収支を記録として残し、確定申告用の書類も作成した上で会計事務所と打合せを行います。

こうする事で、会計事務所とも情報共有できるだけでなく自身の副業の収支や無駄な経費が浮き彫りになるので、非常に有益です。

操作も簡単ですし、費用も親切価格なので帳簿を付けるのが面倒・不安と感じる方は導入を検討してみると良いでしょう。

社畜がお世話になっている確定申告ソフトはこちらです。【まとめ】副業を成長させるなら確定申告は必須

「黙っておけば大丈夫でしょ」と思いがちな副業での納税未申告ですが、デジタル時代の現代では皆さんのお金の流れは税務署は簡単に調べ上げる事が可能な時代です。

コソコソと副業をするのが副業と言われるのですが、せめて納税だけはしっかり申告して納める方が将来のためにも繋がります。

私の知人で「副業が本業になった途端に税務署から連絡が入った」なんて事もありますし、しっかりと払うべき税金を納めておけば税務署は別に何もしてきませんし、税務署の方々って案外と親切丁寧に色々な税の知識を教えてくれたりするんですよ。

副業であれ事業であれ、労働に対して何かしらの報酬を受け取ったのであれば「正直に納税すること」が精神的にも健全ですし、様々なお金の勉強にも繋がると思います(=゚ω゚)ノ

納税によって、未来の子ども達への明るい未来に活用してくれる事を祈りつつ、親として子ども達に恥ずかしくない生き方をしようではありませんか。

にほんブログ村

コメント