おはこんばんにちは、社畜です(=゚ω゚)ノ

私は不動産賃貸業で稼ぎ出した収益の一部を、つみたてNISAとインデックスファンドにも投資しています。

銀行に預けて寝かせたまま放置しておく事よりも、お金に働いてもらい新たなお金を稼ぎ出してくれる方がより効率が良いからです。

投資は全てが順風満帆で行く事はなく、人間の喜怒哀楽のように価格の浮き沈みを繰り返しながら市場価格が形成されている事に気がつくと思います。

不動産のような高額の資金を運用するのは怖いと感じる方には少ない金額でコツコツと投資する手法は広く広まっており、iDeCoなどの税金が軽減・控除される商品もようやく日本で発売されるようになりました。

今回は、投資商品の中で私が実際に運用している商品をご案内します。

短期投資と長期投資の違いについて

投資の世界には運用方法として大きく4つに分けられます。

①短期投資 ②中期投資 ③長期投資 ④超長期投資

大抵は短期・中期・長期で分けられますが、私の場合④の超長期投資は売る予定のない永続的な保有資産として運用する事を指しており、これが私の主力投資先となります。

それぞれについて概要をお伝えします。

短期投資(ハイリスク)

デイトレードと言う売買手法を知っているでしょうか。

文字通り「当日で買いと売り、売りと買い」を行い、その日のうちに決済を完了させてしまう取引です。

ちまたに溢れる株式投資などは、この手の手法を紹介する本が多いですが、私はこの手法は絶対に行わないようにしています。

日本の株式取引時間はサラリーマンやOLが勤務中に売買する必要があるため、普通の勤め人では取引は難しい環境に置かれています。

数秒単位で売買を成立させる事も多く、株価から一瞬でも目を離すと利益確定の機会を失う可能性があり、まさに朝からモニターを睨み続ける事が可能な専業トレーダーの領域取引です。

チャートの指標を読み解いたり、ニュース報道など一瞬の値動きで薄利多売で稼ぐ手法であるが故に、一瞬のタイミングを間違えると取り返しが付かなくなる事もあります。

相当の時間的余裕とセンスがなければ「絶対に短期売買は行うな」と言う認識で良いです。

短期投資は完全にセンスが求められると私は分析しており、プロでも永続的に利益を出し続けるのは不可能で、実際に短期売買で長期間に渡り利益を出し続けているプレーヤーは皆無です。

最近では自動売買ツールも出現していますが、私は正直こんな商品で永遠に利益を出し続ける事が可能なら「他の誰にも教えないし販売などしないで利益を独り占めしたい」と思うのですが、皆さんはどのように考えますか?

中期投資(ミドルリスク)

ミドルリスクとは書きましたが、損切りが出来なければ短期投資よりもリスクは格段に上がる取引です。

どんな投資にも当てはまりますが「損切り」とは購入した金額から一定の数値まで価格が下がってしまった場合、それ以上の損失を拡大させないために「負けを確定してポジションを閉じる事」です。

この損切が出来ない人間が非常に多く、株などで勝てないと嘆く人が多いのは、このためだと言っても良いでしょう。

我慢して持ち続けていればいつか価格が戻ると信じ、損切りせずに更に損失が膨れ上がり「思考が完全に停止」したらゲーム終了です。

塩漬けされた株は長きに渡り精神的苦痛を残しながら、場合によっては二度と購入価格に戻らぬままに資金を減らし続ける事となるでしょう。

そして最後に頭に浮かぶのは「二度と投資なんてしない」でしょうね。

長期投資(ローリスク)

こちらは長期間の保有で、更には買い増しをを続ける「ドルコスト平均法」の戦略が向いている手法で、投資の世界で私の様な素人でも勝つ確率が唯一高いとされている手法です。

ドルコスト平均法とは一定期間に決まった金額分だけを購入して積み上げ、最終的な購入金額を平均価格で売買する手法で、短期投資でこの手法をする場合は「ナンピン買い」と言われ、損失拡大に陥る危険な手法とされています。

なぜ短期は危険で長期はリスクヘッジになるのかと言う理由は、やはり長い期間に渡り価格変動を見守る事にあるのかもしれません。

短期売買でよくある事ですが、購入後に価格が一気に下がり慌てて損切りをした途端に価格が元の値段に戻ったり購入金額よりも上がってしまう事があります。

こうなると人は冷静さを失い、損失を取り戻そうと新たな売買を続けて泥沼に落ちて行く。

パチンコで負けを取り戻そうと、次々にお金をパチンコ台に投入するのと似ています。

しかし、長期保有の場合は瞬間的な価格変動はまったく関係なく、粛々と買い増しを続ける事で、トータルで資産を増やす人が多いため、過去の統計学や有名書籍でも長期投資による利益を獲得している人が多い事を証明しており、私たちの様な投資の素人は長期投資で長いサイクルでの資産運用を考えるのが賢明です。

結果を早く求める者は投資の世界で生き残れる可能性は極めて低いと謳われているのは過去の投資統計が物語っています。

超長期投資

この呼び名は、私が勝手に命名しただけで広く投資の世界で聞かれる言葉ではない事を始めに伝えておきます。

この投資手法は条件として「配当金がある銘柄だけを購入する事」が絶対条件となる投資手法です。

配当金とは企業が予め定めた日付に、その企業の株式を保有している人(株主)に、保有株数に応じてお金(配当金)や現物(商品とか)が支払われる事を指します。

この手法は保有する株式を価格が上昇しても売却せずに配当金だけを永続的に貰い続け、さらには配当金で新たに株式を買い増す事により、翌年の配当金を更に多く貰い、さらにその配当金で・・・、と雪だるま式に保有株数を増やしていく事で毎年の配当金も増やして行く手法です。※これを複利の力と呼ぶ人も多い

配当金が出ても、株価自体が下がっていては一時的に資産はマイナスになる事もありますが、この手法は最終的に短期売買に比べて利益幅が大きくなる統計も数多く発表されているので検索してみて下さい。

代表的な商品は投資信託などのインデックスファンド銘柄で、伝説の投資家ウォーレン・バフェットも、家族に「私が死んだら、資産のほとんどをインデックスファンドに投資せよ」とメッセージを残すほど手堅い投資商品です。

私もこの発言には同感で中期投資商品の「つみたてNISA」と長期投資の「投資信託」を買い続けています。

超長期投資である「ETF」についてはGAFA関連や過去数十年に渡って株主配当を出し続けている米国企業株を中心に買い続けています。

日本国内でも国が国民への投資参加を推奨し始めており、様々な税の優遇が受けられる商品も誕生しています。

その代表的な商品に「つみたてNISA」があります。

つみたてNISAとは

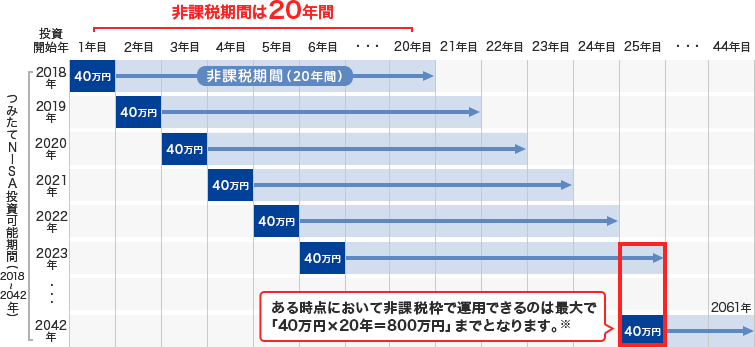

短期(NISA)から中期(つみたてNISA)で、資産運用する商品。つみたてNISAなら最長で20年の運用が可能で、年間運用限度額は40万。運用中も「現金化する事が可能」で、換金時にも利益に対して税金が一切かからない(20年の運用期間中の利益に対して)。もう少し詳しく書こう。

国が推奨する少額からの長期・積立・分散投資を支援するための非課税制度で、毎年40万円を上限として一定の基準を満たした投資信託に積立投資することができます。

投資をした年から最長20年間の間に得た分配金と売却益(譲渡益)が非課税になり、通常は利益額に対して課税される20.315%の税金がかからない決まりになっている。非課税で投資できる、つみたてNISAの総額は最大800万円(年間40万円×20年)と定められている。

私が「つみたてNISA」を選ぶ理由

理由は単純です。

「万が一の不測の事態に現金化が容易に可能」な商品で流動性が高いうえに利益分が非課税となるからです。

これに似た商品でiDeCoも非常に優れた商品ではあるのですが、解約に関する縛りがあるため(2022年現在)私は導入を見送ることにしています。

NISA関連で大切な事は緊急の大型出費がない限りは、この投資は決して切り崩しや途中解約をしてはならない事です。

つみたてNISAは国が推奨する投資商品で、多くの面で税の優遇措置が設けられており一般投資では適応されない「税制優遇投資商品」です。

先にも書きましたが、利益に対して無免措置が確約されている商品は極めて稀であり、この制度を使わない選択肢は無いと断言しても良いでしょう。

利益幅の管理と、20年後の管理に注意

つみたてNISAは、20年間分の運用益が非課税(無税)になるのが大きな特徴であることは、先に記したとおりです。

ここで注意して欲しいのは、20年と言うスパンと20年後以降も投資を継続した場合です。

2020年1月に最初の購入をしたと仮定しましょう。

金額は分かりやすく1万円で設定します。

20年後の2040年12月に最初の1万円のつみたてNISAが満期を迎えます。

この時の評価額が3万円になっていたと同じく仮定します。

利益は3万(満期価格)-1万(初期購入価格)=2万円(評価収益)となる実に単純な計算です。

通常の日本国内での投資利益の場合、この利益である2万円に4,065円(20.315%)の税金が課せられる事となるのですが、つみたてNISAはこの税金が課せられず利益額の2万円がそのまま皆さんの確定利益として得られる仕組みです。

では、20年後に直ぐにお金が必要ではないため、更にホールド(持ち越し)したとすると税金はどうなるでしょう。

21年目に3万円だった価格が4万円にまで価格が上昇したと考え、ここで最初の1万円分の証券を売却したと仮定します。

4万円(売却価格)-1万円(購入価格)=3万円(確定利益)となるのですが、ここで税金の計算方法が変わるので注意をして下さい。

当初の無税期間の最終価格は3万円だったので、この価格分までは20年を超えて売却した場合でも「無税は継続される」事となります。

では、実際に税金徴収額はいくらになるのかと言うと、

4万円(売却価格)-3万円(無税期間の最終価格)=1万円(無税期間終了後の変動差額)で計算され、先の20.315%は差額の1万円にだけ課税がされる事となってしまうのです。

つみたてNISAは何も20年後に必ず手仕舞(売却)する必要はなく、市場が昇り調子であるのなら、ホールドして持ち続けても何ら問題はなく、支払うべき税率さえ払えば持ち続ける事も可能です。

課税基準は20年後の満期価格が基準

つみたてNISAで唯一面倒になるのは、この「購入日を把握しておく事」にあるでしょう。

この管理が疎かになってしまうと、無税期間が残っている証券を売却してしまう恐れがあるので、購入口数の管理には十分に注意し細かく管理できるようにして下さい。

無税期間が残っている証券を売却し、新たに購入し直したとしても年間で購入できる金額は40万円までと決まっているので、仮に10万円分売却したからと言って、新たに年内で50万購入できるわけではないので注意が必要です。

21年目からは一般の投資信託と同じ分類に

満期を迎えた「つみたてNISA」にはメリットがなくなり、その後の追加購入分は一般的な投資信託と同じ効果しか残されません(2022年5月現在)。

私が考えているのは、つみたてNISAに限っては老後の年金不足を補う資金として国が推奨しているモデルに乗っ取って運用して行こうと考えています。

20年間もの中長期間が非課税であったわけだから、この非課税分を老後の生活費にあてたいと考えています。

つみたてNISAとは別に一般の投資信託も運用しているので、そちらの運用益は子ども達への細やかな未来のお小遣いにでもしようかと考えており、大家業の収入と併用しながら老後の資金や子どもたちへの相続も視野に入れながら適切に運用して行く感じです。

もし、今後国の方針で新たな「つみたてNISA」と似た「非課税の投資商品」が登場するのであれば、購入する検討を是非してもらいたい。

インデックス投資は勝者の投資

投資を考えるときに皆さんが思いつく商品といえば「株式売買」と「FX(為替)」「仮想通貨」「金投資」あたりでしょうか。

1年で億を稼いだ!とか、誰でも簡単!売買必勝法!なんて見出しのサイトや書籍を見かけますが、私は素直に「そんな方法があれば誰にも教えないだろうに」と、いつも思っています。

仮にあなたが本当に投資の必勝法を編み出したとして、それを顔も知らない縁もゆかりもない人に10万円程度の価格で教えるでしょうか。

相場取引はゼロサムゲームの短期売買の世界で、私は鎬を削るライバルを無駄に増やすような愚かな行為は決してしないです。

株式や為替のチャートを100%解読し、次に相場が上がるか下がるのかは「誰にも分からない」というのが私の考えだからです。

投資の分析家などは、自身が予想した相場が外れたときに、必ずと言って良いほど「○○的な要因が働いた」「市場は折込済みだったようだ」などと見事なまでの二枚舌コメントを残します。

所詮は「投資は自己責任で」の一言で全てが片づけられるので我々は文句を言えないのだが、相場の未来チャート予想よりも、日常の天気を予想する方が的中率が高いのではないかと思います。

天気予報には人の私利私欲が絡まないデータに基づいた客観的な予測だから物事を見る事ができるためです。

ここに自分の私利私欲の感情が混入すると、自分自身に都合の良い予想を立ててしまう思考が働くため大抵の予想は大きく外れる事が往々にして起こるわけです。

では、勉強する時間の確保が難しい人は投資ができないのかと言うと、それも違います。

私は数多とある株や国を巻き込んだ通貨の変動は「予測不能」と結論づけ「短期売買には参加しない」と決めました。

その中でたどり着いたのが「インデックス投資」の世界です。

簡単に説明すると個別銘柄に投資するのではなく「アメリカの全株式」や「世界の全株式」に満遍なく投資するイメージで考えて下さい。

細かな値動きは気にせず毎月一定額をプロのファンドへ運用を託す取引で、商品や取り扱い企業によっては「買付手数料無料」の商品もあるのが魅力です。

短期間で財を築くには間違いなくデイトレードなのでしょうが、時間的拘束とリスクの許容を管理する事が極めて難しく私には会社勤務があるので物理的な問題で参戦は困難であり、目まぐるしく動く株価を常に追うことは不可能です。

その点インデックス投資は「ドルコスト平均法」を上手く使った長期投資として有名で、ここに面白いデータがあります。

頻繁に売買を繰り返す「アクティブファンド」と、私が運用している買い増しを長期に渡って継続する「インデックスファンド」を長期間の運用実績で見比べると、高確率で「インデックスファンドがアクティブファンドに勝利している」という事実が確認できます。※参考書籍参照

投資の世界で大切なのは「負けない事」が一番重要で、短期売買は損切りの判断が遅れると大火傷を負う事になり、長期投資は相場が下落局面の時に「買い増しのチャンスに変わる」事もあります。

超長期でチャートを見ると、チャートは右肩上がりを形成している

相場の世界は実に不思議で、特にアメリカの株式チャートは非常に明確にその特徴を表しています。

相場は一定の乱高下を繰り返しながら時に大きく値幅を落とす事もあるのですが、不思議と短期間にその落ち幅を吸収し、チャートは下落前の価格を超えて右肩上がりを続けていきます。

アクティブファンドは、この一時的な下落時に「損切り(負け確定処理)」を行いポジション(所有する価格)をリセットする事も多く、これが長期に渡って利益を出し続ける事ができない理由でもあるのです。

売買を頻繁に行うので常に割安な株を探して仕込みを入れたり、一日中世界の株価チャートと睨めっこを続けなければなりません。

一瞬の見落としや判断の遅れが、即下落相場に巻き込まれてしまう可能性があるからです。

チャートを細目に見ないのがインデックス投資の鉄則

長期投資の中で含み損が発生する時期が必ず何度も起こるのは先に書いた通りで避けようのない事実です。

ここで精神的に弱い人は「このまま下がり続けたら大損するかも」と焦って損切りしてしまい、その後に相場は不思議とV字回復なんて事は、よくある話しです。

大切な資金が減っていくのを何もせずに見ているだけなんて耐えられないのは勿論だと思うので、だからこそ私はチャートを1ヶ月に1回位しか見ないように心掛けています。

コロナ禍での一時的な下落していくチャートを見ていたら、悲鳴を上げて損切りしていただろうと思います。

コロナ暴落時にも私の投資口座は「粛々と定額で買い増し」を機械的に継続させ続けました。

価格が落ちた分、いつもより多くの口数を購入する事が出来ていたので「ドルコスト平均法」が効率良く生かされていたのです。

恐らく今後もチャートは乱高下を繰り返すのは間違いないでしょうが、今後も私はチャートを頻繁に見る事はないでしょう。

ETF運用比率を上げるか検討開始

インデックス投資の部類でも、ETFはここ最近メジャーになりつつある投資商品です。

毎年の株主配当金を再投資し続け、配当金で新たな株を買い増し続ける有名な言葉「複利こそ人類最大の発明である」を実感できる投資がETFだと考えています。

私は不動産投資の比重を高めた資産運用(不動産賃貸業)を行っており、専門的なテクニカルチャートの分析などは、まったく覚える気が今のところはありません。

せいぜい年に一度、購入している商品の比率を見直しをする位で、不動産とは違い株式や投資信託ではズボラな管理をしている部類になってしまうのでしょうね。

それでも現在保有しているインデックス投資での運用益はプラスをキープできています。

銀行に預金として預けていても、ほぼ無利子の塩漬け貯金と一緒だし預金金利も週末でのATM手数料で全てが消えて行く悲しい程の低金利。

お金を銀行に寝かせたままにしておくのは実に勿体ない行為だと痛感します。

資産運用は以前にも触れたとおり、自分自身が得意とするジャンルで行うのがベストです。

銀行にお金を無意味に預けて置いても、金利で預金が増え続けた複利運用の時代は既に終わっており、今後は預金口座維持手数料や、資産預かり手数料などと言った新たな手数料を金融機関から搾取される可能性も否定はできないでしょう。

【PR】私がブログで使用してるconohaサーバーはこちらです。

コメント