おはこんばんにちは、社畜です(=゚ω゚)ノ

毎年大家が行う恒例行事といえば確定申告。

一年間の大家活動を税務署へ提出し、利益が出た分はしっかり納税し健全運営が行われている状況を金融機関へ報告する事で次の融資を受けられるかの判断材料にもなる大切な申告です。

利益が出ると納税義務が発生しますが、利益が出ている方が何かと銀行からの信用もあがるので、無理な経費作りはお勧めしません。参考記事

私の場合、減価償却が消滅した物件は元利均等払いで融資を組んでいるため、近く訪れるであろう「デットクロス」に備えるために売却or繰上げ返済の検討に入らなければなりません。

さて、不動産投資をされている方々は、融資を受ける際「元利均等払い」を選択される方が多いかと思います。

支払額が一定で、毎月の返済額も元金均等払いよりもスタートは少額になり、経営的には固定費の目途が立ちやすいのですが、中古物件の場合はデットクロスを意識しなければならないため、必然的に数年後の売却を視野に入れる事が大切になってきます。

私も基本は元利均等払いを選択するのですが、最近は金融機関に元金均等払いの交渉をする事が増えました。

中長期で物件を保有するスタイルを考えるのであれば、恐らく元金均等払いを選択した方が良いと私は考えています。

物件の長期保有をせず、出口戦略での売却益を考えるのであれば、経費となる利息払い額が多く、節税効果を早い段階から活用できる元利均等払いがお勧めです。

マイホームローンをご利用の皆様は「ほぼ元利均等払いでローンを組んでおられる」はずです。

不動産投資を行う場合には、売却を視野に入れるか、キャッシュフローを増やす事に重点を置くかで「元利均等」と「元金均等」を使い分ける事で手残りキャッシュ額に大きな違いが生まれ、投資の成功と失敗を決める要因にもなってきます。

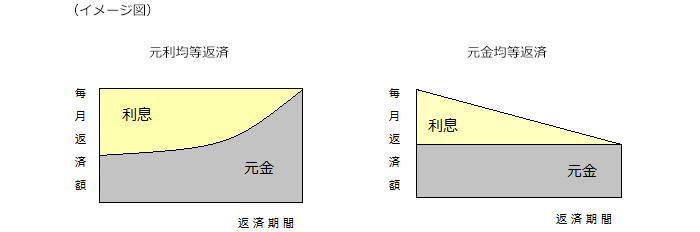

元利均等と元金均等の支払い内容の違い

長期支払いの場合、この元利均等と元金均等の選択の違いにより「支払い総額」が違ってきます。

最初に答えを書くと「支払い総額が少ないのは元金均等払い」です。

下に添付の表をご覧ください。

表を見ると一目瞭然で、元金均等払いの方が圧倒的に支払総額が少なくなります。(元金均等表の右上の空白部分が、元利均等ではないのが確認できます)

元利均等払いは返済開始から終了まで「一定額を払い続ける」事になるので、支払い計画が立てやすく、返済当初の毎月の返済額元金均等よりも小額となるメリットがあります。

終身雇用のサラリーマンにとっては有難い制度です。

その分総支払額は、元金均等払いよりどうしても増えてしまうのがデメリットです。

支払総額が増えるのは「支払い金利分」が増える事となります。

支払の初期は金利分の支払い比率が高く、徐々に金利分より元金支払い比率が上がる仕組みで、なかなか借入金元本が減りません。

対して「元金均等払い」は逆で「元金返済額を毎月一定額で返済し続ける」支払いサイクルとなります。

メリットとして「元金返済が早く進む」「最終的に支払う総利息額が少ない」ことがメリットです。

もちろん元金均等払いにもデメリットはあります。

表で見ると分かりにくいのですが、元金均等払いは初期の支払い額が「元利均等払いより高額になる事」です。

利息は元金残高により利息額が決まる事に注目

元利均等払いの場合、返済を開始した直後は、どうしても残高が多いため支払い利息の金額割合が多くなってしまい、元金の返済分が少なくなります。

という事は、当然ですが元金の返済額が後回しなることになります。

一方で元金均等払いの方は元金返済額を返済年数で均等で割われる事により、元金残高に応じて支払い利息がプラスされた分の利息額を払うので、毎月の返済額は元金残高に対し利息がプラスされます。

元金残高が毎月一定額減ることにより、支払利息額も減って行くので返済を始める初期の段階では返済額が最も高額になりますが、徐々に毎月の返済額は減って行き、最終的な総返済額は元利均等払いと比べると、少なくなるのが特徴です。どちらも元金の合計額は変わりません、利息額だけが変わるだけなのでお間違いなく

住宅ローンは元金均等返済を扱っていない金融機関がほとんどなので注意を

収益物件を購入する際に、ほとんどの金融機関は元利均等払いで融資返済シミュレーションを行います。

理由は「銀行は利息額を多く取りたい(利息で儲けるのが金融機関ですから当然)」からですが、私たち大家が安定的に不動産賃貸業を行うには、元利均等払いの方が先々の経営が楽になる場合もあります。

交渉次第で金融機関も元金均等払いで了承してくれるので心配する必要はありませんが、ほぼ頭金を入れないでローンを組む「マイホームローン」の場合、この元金均等払いを取り扱っていない金融機関が大半なので注意が必要です。

元利均等と元金均等、結局どちらが得なのか

支払いの総額だけで考えるのであれば、間違いなく元金均等払いの方がお得なのは皆さんも理解できると思います。

ただし、マイホームローンを組む方たちは一概に元金均等がお得とも言えない事情もあります。

元金均等払いを選ぶ事によって、総支払い額が減らせるのは魅力に感じるかもしれませんが、元利均等払いを組んだ場合でもあっても、繰上げ返済(一部の元金支払いを前倒しで行う事)をすることで、ローンの総支払額を少なくすることが可能です。

金融機関は繰上返済を歓迎してくれませんが、マイホームを何度も購入する人は稀だと思うので、あまり気にせず「払える時にさっさと払ってしまう選択」はありです。

実際に私の知り合いも元利均等払いでローンを組み、副業で稼いだお金を繰上げ返済に充てて「結果的に利息を最小限」で完済しました。

注意してほしいのは、繰上げ返済をする場合「残債額による手数料を徴収される事がある」ので、ローンを組む時には金融機関に事前確認する事をお勧めします。

マイホームなら今は元利均等、収益物件は元金均等を勧める理由は「金利と総支払額」にあり

マイホームローンと不動産ローンには決定的な違いがあります。

それは借入金利の利率が違う事です。

最近、長期金利のプライムレートが上昇しつつあり、マイホームローンの金利が上がるかもしれないとの情報もチラホラ耳にしますが、それでも上昇率は恐れる程の上昇ではないでしょう。

1%を切る金利で借り入れができるマイホームローンの場合、元利均等と元金均等の総支払利息額に大きな開きは昔ほどなくなっています。

であれば、最初は支払額が一定で小額の元利均等払いでローンを組み、節約&副業で資金を貯めこんで繰上げ返済する方法が良いと思いますので、副業をしている人はマイホームローンの元利均等払いが「今は得だと思う」と結論付けられます。

ですが、不動産ローンの場合は話が違ってきます。

不動産ローンはマイホームローンの様な金利で借り入れできるのは、一部のVIP顧客で、私たち小規模大家はメガ大家より高めの金利を支払わせられるのです。

私の場合ですと信組(2.7%~2.8%)と信金(2.5%~2.8%)です。

何だそんな程度?と思われた方は、まだまだ金利の勉強不足だと思われるので注意して下さい。

人類最大の発明である複利の力は、資産を増やすために活用すべき強力な武器になりますが、逆に借入する時も「金利は経営を苦しめる兵器」に変わってしまうのです。

しかも、金融機関は先にも触れた通り、繰上げ返済をとても嫌うので、融資担当者によっては次の融資に影響が出てしまう場合もあるので注意が必要です。

私の場合は元金均等払いで交渉→元利均等の場合は金利交渉をさせていただく事が多いです。

そして繰上げ返済は基本的に行わず、次の物件購入への種銭として活用するスタイルです。

不動産事業の規模拡大時期は、繰上返済は考えない

繰上返済を行うと、当然月々の返済額は減っていき精神的には好ましい事だと思いますが、私の場合は「繰上返済できる資金に働いてもらう」事を選択します。

要は「次の物件購入の頭金に資金を投入する」という事です。

大家業の最大のメリットは「完済後」にあり、毎月の家賃収入が100%自由に活用できる事と、売却益も100%活用(税金とかは一旦抜きで)できるのが最大のメリットです。

返済の途中であっても売却益により、残債を一括完済する場合には金融機関も「よくある話」で済んでしまいます。

逆に「次の物件購入時も、ぜひ当行で融資を」と考えている方が多いのではないでしょうか。

金融機関への実績作りにもなり、この辺は短期~長期戦略を考え「この物件の出口戦略はこうだ」と、早い段階で方針を考えておく事で「大規模修繕の有無」も計画が立てやすくなります。

金利の活用で、資産拡大へも財政破綻にも導かれる

以上の事から、金利は単に数字だけにこだわるのではなく、支払いサイクルや戦略次第によって大きく資産を残すか負債を残すか変わってきます。

安い金利で融資を受ける事に焦点を置く事は大切ですが、金融機関との関係は不動産投資には切っても切れない関係にあるので、不動産業者以上に慎重な関係構築が必要です。

金融機関の担当者は数年で異動してしまうため、後任の印象を良くするためにも、返済実績はしっかりと計画的に実行するのが大切です。

金融機関の支店長が変わると、支店の不動産に対する融資姿勢が大きく変わることもあるので、日ごろから金融機関に出入りしている不動産会社担当者とは細かく情報交換する事も非常に大切です。

大家業は金利交渉と情報戦、信頼関係で成立する事業である事を忘れず、賢く経営する努力と勉強、人間関係の構築が肝となります。

■融資を受けずに始める不動産投資

コメント